住信SBIネット銀行を利用した、「袋分け家計簿式」家計管理

こんにちは。びすますと申します。

この記事では、毎月の予算立て・家計管理を住信SBIネット銀行を用いて袋分け家計簿式に行う方法についてまとめたものです。

一般的な袋分け家計簿は現金のみを用いて行いますが、SBI銀行の目的別口座を用いるとクレジットカードなどのキャッシュレス支払に対応することができます。

※2021年11月現在の情報になりますので、ご注意ください。

予算を立てるメリット

なぜ予算を立てるのか、それはお金をうまく使うためです。

家計簿をつけている皆さん、なぜ家計簿をつけていますか?貯金するためでしょうか?

予算を立てず、節約して貯金することを目的としている方もいるでしょう。ですが、私は貯金も大事ですが、自己投資等にお金をかけることも大事だと思っています。

大事なところでケチらず、出すところには躊躇なくお金を出せるようにするために、予算を立てます。

『お金を出すべきところで出せるようになるための仕組みづくり』

これが本記事の目的です。

用意するもの

用意するものは以下の3つです。

- 住信SBIネット銀行の口座

- お好きな家計簿アプリ

- お好きな決済手段

予算項目を決める

まずは予算の項目を決めましょう。SBI銀行は1つのアカウントで代表口座1個+目的別口座10個の合計11個の口座を作ることができます。この11個の内、3つは他の用途で使いますので、最大8個の項目を決めてください。

私の場合の例:

- 生活費(食費・日用品・光熱費)

- 交際費(友人との遊ぶ用)

- QOL費(趣味や自己投資、家のものなど)

- 年間費(医療や美容院など)

- 帰省費

- 旅行費

- プレゼント費

- 投資・貯金

私は独身なので全部自分用ですが、結構細かく見えるかもしれません。家族がいる方はもっとざっくりした項目でもよいかもしれませんね。

残りの口座:

- 代表口座(常に0円)

- カード支払用

- あまり

とします。

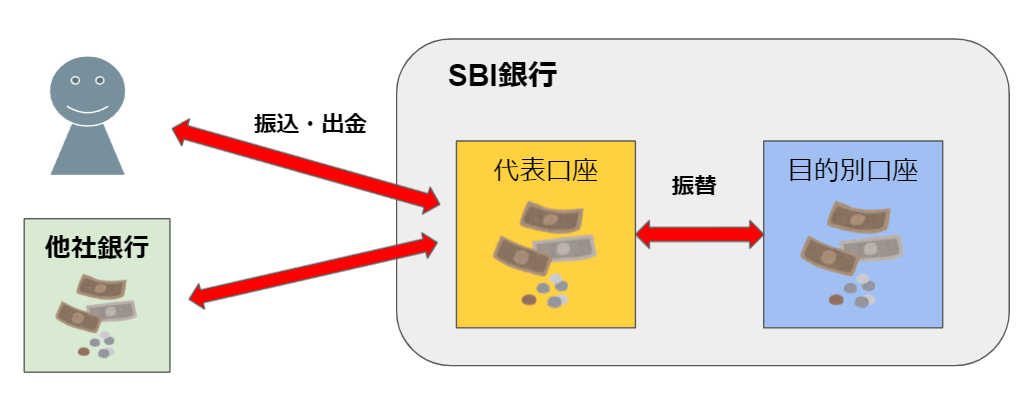

- 代表口座は常に0円にしておく

これは口座振込をするときにややこしくならないためです。他社口座や他人の口座への振込は代表口座のみからしか送ることができません。そのため、振込が必要になったタイミングで、目的別口座から代表口座に振込分だけを振り替えて、送金します。使用目的のない宙ぶらりんなお金をなくせることもメリットです。

- カードで払った金額をカード支払い用に振り替える

カードで支払いを行った分は、定期的にカード用口座に振り替えておき、カードの支払い前に代表口座に移します(できれば週1くらいでできるとよい)。支払い用の他社口座がある場合は、そちらに振り込みます。

クレジットカードは使用日と支払日が異なるため、予算管理における大敵となっています。このために袋分け家計簿を諦めた人も多いでしょう。現金でも同じように支払い用を別に分けておくこともできますが、小銭が足りずもやもやするかもしれません。。。この方法だと1円単位でも管理できます!

他にも、給料が入ったと思ったらカードの支払いで、ほとんどお金が残らなかった。。という経験はありませんか?支払い用口座を用意しておくと、こんなことも起きません。

- あまり

予算を決めたはいいもののどうしても越えてしまう、、そんなときの救世主を用意しておきましょう。ほかの項目から振り替えても良いですが、思考が増えるのは好ましくありません。予算分け家計簿を継続するには仕組みの柔軟性が必要です。うまくいかなかった用の対処案は必ず用意しておきましょう。

口座一覧:

私の口座はこんな感じです。参考にしてください。

代表口座⇔目的別口座の振替は、何回でも好きなように行えます。

イメージ図:

家計簿アプリを選ぶ

お好きなアプリを選択してください。クレジットカードと連携できるものだと使いやすいと思います。また、カードの支払いが振替済みかどうかを判断するために、支払いメモやチェック機能もあったほうがいいです。

私はアプリは使わず、google spreadsheetで管理をしています。

実際に運用する

①月の初め

- 予算を立てて目的口座に振り分ける。

- 代表口座が0円になるようにすべて振り分けましょう。

②クレジットカードで支払いした時

- 家計簿に入力します

- 使った分を予算口座→カード支払い口座へ振替

- このとき、振替済みと未振替がわかるようにしておく

③現金を降ろしたいとき

- どこの予算にするかを決めてから、予算口座→代表口座に移動させます

- 代表口座から引き出します

- 家計簿には支出として計上します。SBI銀行の残高が予算の全てです

- 現金の行方を追わないのはもやもやするかもしれませんが、我慢しましょう

④電子マネーに入金したいとき

- クレジットでチャージしたとき、②に戻る

- 家計簿には支出としてつける

⑤カードの支払いが近づいたとき

- 家計簿を見つつ、②のとおりにカード支払い口座に振り替える

- カード支払い口座→引き落とし口座に入金する

- このとき前月の支出等でカード支払い口座の残高では足りない場合、、貯蓄、または今月の予算から頑張って捻出する。(ここが大事)

この方法のいいところ

- 実際にお金をわけて置いておくので、予算意識が高まりやすい。

家計簿アプリにも予算を立てる機能はついていると思います。ですが実際の支払いは一元されており、「予算をオーバーしたせいで払えない」なんてことは起きないので、予算を守る意識が薄れがちになります。

この方法だと、予算をオーバーすると他の予算から振り替える必要があるため、あらかじめ余裕を持った予算を組むよう意識するようになるでしょう。

- カード引き落としのプレッシャーが薄まる

先にも述べましたが、給料日すぐにカードの引き落としが来て損した気分になったことはありませんか?カードの支払い額を別で用意しておくと、毎月の自由なお金が増えたように感じられます!

「給料振込→引き落とし→予算立て」から

「引き落とし→給料振込→予算立て」に変えられます!

昔のツケに追われる生活から開放されましょう。

その他コツ

クレジットカードは、支払ってから明細を見れるまでにタイムラグがあるので、カードでの支払いはできるだけ月初にしてしまうのがコツです。

Q&A

- Q:最初に導入する際、最初のカード引き落とし額足りなくない??

- A:それは仕方がありません。足りない分は貯金から持ってきましょう。

- Q:引き出した現金も予算として計上したい。。

- A:おすすめしません。お金の場所を複数個所に分けると、予算意識が崩壊しやすくなります。私もすごくもやもやしますが、年単位で考えると引き出した現金の額はそこまで全体に影響を与えないはずです。支出の行方が気になるなら別途メモで対応しましょう。

- Q:カードの請求が来たとき、前月の支払いが残っていてカード支払い口座の残高では足りないんですが!

- A:他銀行の口座から持ってくるか、今月の予算からカード支払い口座に捻出しましょう。それでも足りない人は、、使いすぎですね!

他に試してみたこと

以下も実際に試してみましたが、納得できず今の方法になりました。以下の失敗談も時間があるときに追記しておきます。

- B43

- 現金管理

- 家計簿で予算管理

最後に

ここまで読んでいただいてありがとうございます!

自分に合った予算管理法を見つけて、快適な家計ライフを過ごしていただきたいと思っております。