pixivFACTORYで合同誌を作った話

概要

pixivFACTORYの「1冊から制作可能な同人誌」でイラスト集を作り、boothオンデマンド販売で友人に頒布した話です。

きっかけ

複数の友人と合同イラスト集を作りたい!! しかし、全員住んでいる場所がバラバラで、一人が受け取って全員に配るのは大変だなあだと思っていました。 この「pixivFACTORYで作成してboothで販売」というやり方にすると、自分の分は自分で買えるようになるため、一人が購入→頒布の流れが必要なくなります。 一緒に作る友人達はSNS上で仲良くなったという経緯もあり、住所・名前などの個人情報が必要なく受け取りできることも決め手の一つとなりました。

作成の流れ

合同本を作って販売するための流れは、おおまかに以下です。 - 本の構成を決める - 原稿の作成 - 原稿を集める - 入稿データ作成 - 入稿&販売

詳しく説明していきます。

1. 本の構成を決める

まず最初に本の構成を決めます。

絶対に決めておかなければならないこと

- 本のサイズ:A5, B4など

- ページ数:表紙4P+本文ページの合計

- 表紙のサイズが変わってくるので最初に決めましょう。

- 偶数のみです。

入稿までに決めないといけないこと

紙の種類などを決めておきましょう。

- 原稿の順番

- 無線綴じ or 中綴じ

- 右綴じ or 左綴じ

- 表紙用紙:5種から選ぶ

- 表紙加工:3種から選ぶ

- 本文用紙:7種から選ぶ

- 奥付の入れ方:代表者名(サークル名)、連絡先を書く必要があります。

紙の種類はこちらを参考に

奥付の入れ方はこちら

https://factory-books.pixiv.help/hc/ja/articles/115002129973

2. 原稿の作成

決めなければいけないことが決まったら、早速原稿を作っていきましょう。原稿を作る際に私が詰まったところをまとめておきます。 公式の参考サイトはこちらです。

https://factory-books.pixiv.help/hc/ja/articles/115002149394

作成するページ

- 表紙:1枚(表紙2P分を1枚絵でかきます)

- 本文:好きなページ数

- 奥付ページ:1P

- 本文と奥付ページ合わせて偶数になるようにしましょう。

以下2Pは白紙固定で、好きなイラストを入れることはできません。

- 表紙をめくった裏のページ

- 裏表紙をめくった裏のページ

表紙・本文原稿の作り方

- テンプレートをダウンロードして使用する

- ペイントソフトでキャンバスサイズを指定して作成する

- クリスタの場合は、以下のサイトの手順で行うとページ数に合わせた表紙サイズのキャンバスが自動で作成されます。

表紙の注意事項

- 表紙のサイズは本のページ数によってが変わるので、後からページを追加する場合は気を付けましょう。

- 表紙のテンプレートは「同人誌のテンプレート - pixivFACTORY」にありますが、自分でサイズを変更しないといけないので、少しややこしいです。

- 詳しいサイズは「表紙のつくり方について教えてください。 – pixivFACTORYヘルプセンター|よくある質問」に載っています。

- 塗り足し領域を加味したキャンバスサイズにする

本文原稿の注意事項

- 塗り足し領域を加味したキャンバスサイズにする

- ノンブルを入れる(これは4.の手順でやってもいいです。)

- ページの順番が合っているか、印刷所の人が確認するための番号を入れる必要があります。

- 表紙の4Pを除いた本文1ページ目から、1, 2, 3, ..とノンブルをページの隅っこに書いておきます。

- 塗りつぶし領域に書かないよう気を付けます。

- ノンブルの入れ方は、「同人誌の表紙・原稿データ作り方【3分で分かる】」に書いてあります。

3. 原稿を集める

参加者からイラストを集めましょう。SNSなどでイラストを送ると圧縮されて解像度が悪くなってしまうので、「GigaFile(ギガファイル)便」などを使いましょう。(外に漏れると困るデータを送る際は気をつけましょう。)

4. 入稿データ作成

原稿データの確認

まず原稿データが正しい原稿になっているか、2.の注意事項を確認しておきましょう。 原稿データのチェック方法として、入稿できるか確認してみるといいでしょう。 「新しい本をつくる」で原稿をアップロードしてみましょう。

本のサイズとページ数を指定してデータをアップロードしてみます。サイズが合っていない場合はアップロードできないようになっています。アップロードできれば、サイズはOKだとわかります。

ノンブルの追加

原稿作成時点でノンブルを入れていない場合は、ページ順を決めてから入れましょう。表紙以外のページにいれます。 ※数字は1か3から始めてください。

入稿データの作成

いよいよ入稿データを作成します。入稿データの形式としては以下の3点があります。

- 画像:表紙+ページ数分の画像データで入稿

- PDF:表紙の画像データ+本文のPDFデータで入稿する方法です。順番など間違えにくいです。

- windowsなら、画像を選んで印刷→PDFに保存から作ることができます。しかし、ページ順番は画像を選択した順になり少しコツがいるため難しいかもしれません「Windows 10 で JPEG など画像ファイルを PDF に変換したい」

- PSD:クリスタのデータです。クリスタのテンプレートから作ったときに使いやすいと思います。

5. 入稿&販売

入稿データが完成したら入稿しましょう! 紙の種類や綴じ方など選択していきます。 boothでの販売では利益を0円にはできないので、利益分は分配するかどうか考えましょう。 入稿が終われば購入したら届きます!お疲れさまでした。

私の場合は入稿してから1週間~2週間ほどで届きました。

QOL上げにやってよかったこと2021【一人暮らし一年目】

今週のお題「買ってよかった2021」

この記事の対象

- 自分

- リモートワーカー

2021やってよかったこと7選

1. ホワイトボード+付箋でカンバンタスク管理

Todo管理のやってよかった方法です。 カンバンというTodo管理方法があり、色々なアプリが提供されているのですが、PCやスマートフォンを開かないと見れないので結局使わなくなってしまっていました。なので思い切ってアナログで管理してみました。 常に目に入るし、新規タスクを思いついたらいつでもすぐ作成できるのがすごくいいです。 プライベートも仕事もこれで管理しています。デメリットとしては、外で作業するときに使えないってことですかね。。私はほとんど家にいることが多いのであまり気にならないです。

2. カフェスペースをつくる

これはほとんどリモートワークの人向けですが、家にカフェスペースを作ってみました。置いているものは、紅茶、ココア、ポタージュ、お菓子、、、等々。 おうちの好きな場所が増えました。ここがあると生活に余裕ができます。今日は何食べようかな~と選ぶのが楽しいです。おすすめ!!

3. 部屋のレイアウトをちゃんと考える。

主に机の向きと導線。 4月から一人暮らしを始めて既に5回は模様替えしています。今の配置は気に入っているので、もうあまり変わらないとは思いますが、、、

大切だと思うポイント

- ①ドアからみた部屋の広さ!

- 背の高いものは壁際に。ドア近くはできるだけスペースを作る。が大事だと思います。

- ②机の向き

- 私は座った時に後ろに壁があるほうが落ち着くので、机を壁につけたくありませんでした。部屋の中央に机がきてしまうので、レイアウトですごい悩まされました。。。

- ③導線

- ベッド、机にアクセスしやすいレイアウトを考えました。

- ドアを開けてまっすぐ机に向かえる導線が理想です。

4. モニターアームの導入

机が広くなる!モニターを微調整しやすいのもいい。。。 買ってなかったらと思うとゾッとする。。。

買ったもの

まで対応 45-490-216")

5. 趣味に投資した

iPadでイラストを描くのが趣味なのですが、今まであまり環境に投資していなかったことに気づきました。 ペイントソフト、iPadスタンド、左手デバイス、人体人形、手袋などを買いました。資料も買いたい。。 趣味に投資すると、より趣味が捗るのでいいなあと思いました。プライベートの充実って社会人になると結構大事な気がします。。。

買ったもの

")

6. プロジェクターの導入

ボーナスで買ってしまいました。 うちにはテレビがないので、テレビ代わりに購入しました。テレビに比べると安くコンパクトなところがいいですね。 結構輝度の高いものを買いましたがやはり昼間はテレビの見やすさには劣ります。 今まではPCモニターをテレビ代わりにしていましたが、5倍くらいQOLが上がりました。単体で使える・画面が大きい・移動しやすいが本当にいいです。。。。

【900ANSI ルーメン / 最大120インチ投影 / オートフォーカス機能 / 20Wスピーカー / HDR10対応 / ホームシアター 】")

7. イラスト本の作成

趣味のイラストを形にしたいと思って作成しました。 単にイラストを描くだけじゃない作業がたくさんで大変でしたが、本当にやってよかったと思います。 SNS上の友人と合同本という形で出したのですが、pixivFACTORYの1冊から印刷できる本をBOOTHで販売するのがおすすめです。 これはまた別で記事にまとめたいと思います。

2022年にやりたいこと9選

これは本当に自分用メモ

1. 食洗器の導入

なるはやでしたい。

2. マイクラでレッドストーン装置を作る

3. 卓上カレンダーでスケジュール管理

タスク管理はいけてるけど、〆切意識が低い、、、のでアナログカレンダーを導入したい。

4. イラスト本2022の作成

来年も出したい。今年のノウハウがあるので、来年はきっともっと簡単にできるはず。

5. 自分のHPを作る

長年の夢、自分のHPを作るを叶えたい。オフィシャル意識のtwitterも作ったし、InstagramもYoutubeもまとめたい。 そしてJavaScriptを書いてみたい。GitHubを使ってできないかなと思っている。

6. 朝活を習慣化する

いくら早く寝ても朝活ができない。きっと気持ちが足りない。 週2の英会話の日だけは朝活ができているけど、週5くらい7時から動けるようになりたい。 目は覚めてるけどベッドから出れないんよな~~ ベッド上でできる作業が一番いいっぽい。

7. ものの住所を決める

家の中、散らかりすぎ! 常に使うから、って直す場所ないものがたくさん。 ちゃんとしまう位置を決めてあげたい。まずは机に引き出しを増設しようと思う。あとは壁に収納棚をつける。

8. 両親にプレゼント

まだあげてない。案は考えているので帰省中に話をしよう。

9. 毎月イラスト1枚描く

できれば落書きじゃないやつ。 趣味の目標!大事

住信SBIネット銀行を利用した、「袋分け家計簿式」家計管理

こんにちは。びすますと申します。

この記事では、毎月の予算立て・家計管理を住信SBIネット銀行を用いて袋分け家計簿式に行う方法についてまとめたものです。

一般的な袋分け家計簿は現金のみを用いて行いますが、SBI銀行の目的別口座を用いるとクレジットカードなどのキャッシュレス支払に対応することができます。

※2021年11月現在の情報になりますので、ご注意ください。

予算を立てるメリット

なぜ予算を立てるのか、それはお金をうまく使うためです。

家計簿をつけている皆さん、なぜ家計簿をつけていますか?貯金するためでしょうか?

予算を立てず、節約して貯金することを目的としている方もいるでしょう。ですが、私は貯金も大事ですが、自己投資等にお金をかけることも大事だと思っています。

大事なところでケチらず、出すところには躊躇なくお金を出せるようにするために、予算を立てます。

『お金を出すべきところで出せるようになるための仕組みづくり』

これが本記事の目的です。

用意するもの

用意するものは以下の3つです。

- 住信SBIネット銀行の口座

- お好きな家計簿アプリ

- お好きな決済手段

予算項目を決める

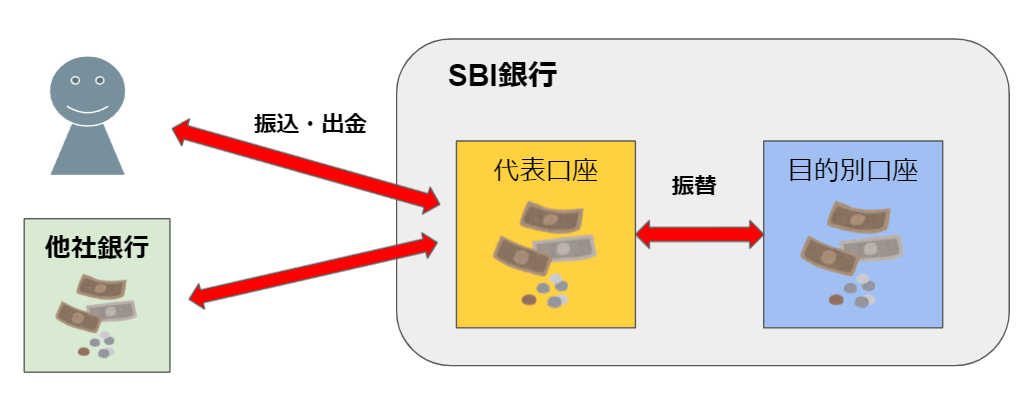

まずは予算の項目を決めましょう。SBI銀行は1つのアカウントで代表口座1個+目的別口座10個の合計11個の口座を作ることができます。この11個の内、3つは他の用途で使いますので、最大8個の項目を決めてください。

私の場合の例:

- 生活費(食費・日用品・光熱費)

- 交際費(友人との遊ぶ用)

- QOL費(趣味や自己投資、家のものなど)

- 年間費(医療や美容院など)

- 帰省費

- 旅行費

- プレゼント費

- 投資・貯金

私は独身なので全部自分用ですが、結構細かく見えるかもしれません。家族がいる方はもっとざっくりした項目でもよいかもしれませんね。

残りの口座:

- 代表口座(常に0円)

- カード支払用

- あまり

とします。

- 代表口座は常に0円にしておく

これは口座振込をするときにややこしくならないためです。他社口座や他人の口座への振込は代表口座のみからしか送ることができません。そのため、振込が必要になったタイミングで、目的別口座から代表口座に振込分だけを振り替えて、送金します。使用目的のない宙ぶらりんなお金をなくせることもメリットです。

- カードで払った金額をカード支払い用に振り替える

カードで支払いを行った分は、定期的にカード用口座に振り替えておき、カードの支払い前に代表口座に移します(できれば週1くらいでできるとよい)。支払い用の他社口座がある場合は、そちらに振り込みます。

クレジットカードは使用日と支払日が異なるため、予算管理における大敵となっています。このために袋分け家計簿を諦めた人も多いでしょう。現金でも同じように支払い用を別に分けておくこともできますが、小銭が足りずもやもやするかもしれません。。。この方法だと1円単位でも管理できます!

他にも、給料が入ったと思ったらカードの支払いで、ほとんどお金が残らなかった。。という経験はありませんか?支払い用口座を用意しておくと、こんなことも起きません。

- あまり

予算を決めたはいいもののどうしても越えてしまう、、そんなときの救世主を用意しておきましょう。ほかの項目から振り替えても良いですが、思考が増えるのは好ましくありません。予算分け家計簿を継続するには仕組みの柔軟性が必要です。うまくいかなかった用の対処案は必ず用意しておきましょう。

口座一覧:

私の口座はこんな感じです。参考にしてください。

代表口座⇔目的別口座の振替は、何回でも好きなように行えます。

イメージ図:

家計簿アプリを選ぶ

お好きなアプリを選択してください。クレジットカードと連携できるものだと使いやすいと思います。また、カードの支払いが振替済みかどうかを判断するために、支払いメモやチェック機能もあったほうがいいです。

私はアプリは使わず、google spreadsheetで管理をしています。

実際に運用する

①月の初め

- 予算を立てて目的口座に振り分ける。

- 代表口座が0円になるようにすべて振り分けましょう。

②クレジットカードで支払いした時

- 家計簿に入力します

- 使った分を予算口座→カード支払い口座へ振替

- このとき、振替済みと未振替がわかるようにしておく

③現金を降ろしたいとき

- どこの予算にするかを決めてから、予算口座→代表口座に移動させます

- 代表口座から引き出します

- 家計簿には支出として計上します。SBI銀行の残高が予算の全てです

- 現金の行方を追わないのはもやもやするかもしれませんが、我慢しましょう

④電子マネーに入金したいとき

- クレジットでチャージしたとき、②に戻る

- 家計簿には支出としてつける

⑤カードの支払いが近づいたとき

- 家計簿を見つつ、②のとおりにカード支払い口座に振り替える

- カード支払い口座→引き落とし口座に入金する

- このとき前月の支出等でカード支払い口座の残高では足りない場合、、貯蓄、または今月の予算から頑張って捻出する。(ここが大事)

この方法のいいところ

- 実際にお金をわけて置いておくので、予算意識が高まりやすい。

家計簿アプリにも予算を立てる機能はついていると思います。ですが実際の支払いは一元されており、「予算をオーバーしたせいで払えない」なんてことは起きないので、予算を守る意識が薄れがちになります。

この方法だと、予算をオーバーすると他の予算から振り替える必要があるため、あらかじめ余裕を持った予算を組むよう意識するようになるでしょう。

- カード引き落としのプレッシャーが薄まる

先にも述べましたが、給料日すぐにカードの引き落としが来て損した気分になったことはありませんか?カードの支払い額を別で用意しておくと、毎月の自由なお金が増えたように感じられます!

「給料振込→引き落とし→予算立て」から

「引き落とし→給料振込→予算立て」に変えられます!

昔のツケに追われる生活から開放されましょう。

その他コツ

クレジットカードは、支払ってから明細を見れるまでにタイムラグがあるので、カードでの支払いはできるだけ月初にしてしまうのがコツです。

Q&A

- Q:最初に導入する際、最初のカード引き落とし額足りなくない??

- A:それは仕方がありません。足りない分は貯金から持ってきましょう。

- Q:引き出した現金も予算として計上したい。。

- A:おすすめしません。お金の場所を複数個所に分けると、予算意識が崩壊しやすくなります。私もすごくもやもやしますが、年単位で考えると引き出した現金の額はそこまで全体に影響を与えないはずです。支出の行方が気になるなら別途メモで対応しましょう。

- Q:カードの請求が来たとき、前月の支払いが残っていてカード支払い口座の残高では足りないんですが!

- A:他銀行の口座から持ってくるか、今月の予算からカード支払い口座に捻出しましょう。それでも足りない人は、、使いすぎですね!

他に試してみたこと

以下も実際に試してみましたが、納得できず今の方法になりました。以下の失敗談も時間があるときに追記しておきます。

- B43

- 現金管理

- 家計簿で予算管理

最後に

ここまで読んでいただいてありがとうございます!

自分に合った予算管理法を見つけて、快適な家計ライフを過ごしていただきたいと思っております。

私がオカムラのデスクチェアを選んだ理由【シルフィー】

デスクチェアを調べることにしたきっかけ

- 腰が痛くなってきた

- 在宅ワークで毎日12時間以上椅子に座っている

今まで使っていた椅子が

これ

こちらの、LOWYAのライトグレーのベロア調のかわいい椅子を使っていました。

デスクチェアって機能性を求めると、黒くてごつい椅子になりがちじゃないですか。部屋のインテリアにはこだわっていたので、どうしてもゴツい椅子は置きたくなかったんですよね、、

これはこれでかわいくてすごくお気に入りなのですが、在宅ワークで一日座っていると流石に腰が痛くなってきていました。

毎日12時間も使うものなのでちゃんと投資した方がいいのでは?ということで、新しく椅子を買うことにしました。

こだわった条件

見た目(白っぽいこと)

- ホワイトフレーム

- 白またはライトグレー基調の座面

- ホワイトの脚素材

機能面

- 背面メッシュ

- 座面クッション

- リクライニング

- ハイバック

- 肘かけ付き

価格

- 10万円以内

部屋をホワイトインテリアで固めたかったので、見た目はすごく重視しました。多少値が張ってもおしゃれであればモーマンタイということに。

機能面については、こちらの記事を参考にさせていただき決めました。

● ポイント2 背の素材はメッシュである事

● ポイント4 座の素材はウレタンクッションである事

腰痛持ちの方がオフィスチェアを選ぶ時に注意したい4つのポイント

別になくてもいいかなと思ったもの

- ヘッドレスト(-13,000円)

ヘッドレストは作業中よりも、リクライニングしながらの休憩に主に使う人が多いそうです。私は仮眠をとったり椅子に座りながら休憩することはあまりないので、必要ないと感じました。ヘッドレストがないだけで13,000円ほど削減できるので、

アーロンチェアにヘッドレストは必要?ヘッドレストがない理由とつける方法 - ワークチェア.com

買うことにした椅子

型番は C685XW-FMR3 です。

オフィスチェア ハイバック メッシュ アジャストアーム 樹脂脚 ホワイトフレーム C685XW-FMR3 ライトグレー")

購入する際に気を付けること

シルフィはカスタマイズ性の高さから、色々な製品番号が存在しています。公式サイトから購入するのであれば、好きなオプションを選択すれば間違うことはないと思いますが、他サイトから購入する場合は自分が求めている製番と一致するか、ということをちゃんと確認してから購入するのが良いと思います。

選べるオプション一覧:

- メインカラー

- 背の高さ

- 肘かけ

- 本体フレームカラー

- 背面・座面の素材

- 脚素材

- ハンガー

- ランバーサポート

- キャスター素材

- ゴムキャスター

- ワークヴェール

これだけのオプションがあるので本当に間違えやすいです。注意してください。

こちらは公式サイトではないですが、好きなカラー・オプションを選択するとその品番を表示してくれます。中古品で買う方は特に調べておいた方がよいでしょう。

C685ZZ-FMR3 | オカムラ Sylphy オフィスチェア通販 - Kagg.jp

検討した椅子【Ergohuman Fit Ottoman ホワイトカラー】

コスパがいいと噂のエルゴヒューマンシリーズですが、当初はこのfitのホワイトを買おうと思っていました。

いいと思ったところは、

買うのをやめた理由は、

でした。

日中テレワークの方で、見た目のごつさ・色などが気にならない方だとすごく良いものなんじゃないかと思います。でも私はシルフィのカスタマイズ性と可愛さにやられてしまい、そっちを選びました。

以上ですが、どなたかの参考になれば幸いです!